Hay un viejo proverbio que reza que es mucho más valioso enseñar a pescar que dar un pez. Mientras lo uno es efímero, lo otro resulta permanente y duradero.

Si cuento con vuestra paciente lectura hoy, voy a intentar un triple desafío:

- revelar un misterio;

- explicar un concepto y técnica, y

- mostrar tres ejemplos prácticos de la misma.

Ingente trabajo y poco espacio. Empecemos, pues.

A) EL MISTERIO DESVELADO

Igual que dediqué mis primeros años al estudio de los indicadores técnicos y, posteriormente, a su diseño; los últimos tiempos he estado centrado en los sistemas de especulación y el trading algorítmico.

Seguramente se preguntarán dónde están los frutos de ese trabajo, y yo les responderé que, probablemente, tengan en sus manos uno de los primeros con algo de valor.

En general todo trabajo debe iniciarse por un largo y laborioso periodo previo de estudio. Sólo una vez entendidos los conceptos básicos se puede aspirar a obtener buenos resultados. Como los cimientos a una casa. Como las raíces a un árbol.

Así que empecé por programar y estudiar un buen número de sistemas tradicionales de diferentes autores. Para mi sorpresa comprobé que, en muchas más ocasiones de las esperadas, los resultados obtenidos en esas simulaciones eran algodecepcionantes, especialmente si los comparábamos con las expectativas mostradas en los textos originales.

Sé que esto es algo experimentado por muchos traders: aplicar un reputado sistema publicado (o enseñado) y ver como los resultados no son tan satisfactorios como lo esperado.

La primera reacción (primaria y común) es la de considerar el sistema como un engaño y/o calificar a su autor/tutor de charlatán. ¿Mentiras? ¿Manipulación? No. Nada de eso.

Cabe otra posibilidad: que ese sistema haya sido realmente ganador, que su autor lo haya explicado de manera completamente honrada tal y como era y, sin embargo, en el tiempo transcurrido, el mercado haya mutado lo suficiente para que haya dejado de serlo.

Esa hipótesis la he confirmado en más de una ocasión replicando sistemas, ahora poco eficaces, en los momentos históricos en que sus autores los utilizaron con éxito. Y entonces sí resultaron ser realmente tan eficaces como ellos decían.

Así, pues, y como mi primera particular conclusión, consideremos la posibilidad de que no exista sistema que pueda servir para todo valor, toda temporalidad y todo momento.

- Un sistema que funcione bien para SP, seguramente no lo hará sobre BUND.

- Un sistema pensado para temporalidades largas, lo normal es que no se comporte bien en las cortas.

- Un sistema que funcionó de forma excelente hace un tiempo, puede ser que ahora resulte mediocre.

Y todo ello no se debe a la voluntad o actitud perversa de ningún autor, sino a la variabilidad de unas condiciones de mercado permanentemente cambiantes.

Así que, como consecuencia de la revelación de este primer misterio debo ser consecuente e intentar ir más allá de explicar algún sistema AHORA MISMO ganador, porque no tengo (nadie puede tener) ninguna garantía de que lo seguirá siendo cuando llegue a sus manos este texto.

A cambio de ello, permítanme explicar un concepto y una técnica que sé que no caducará y les será útil ahora y en el futuro.

B) EL CONCEPTO DE “HERRAMIENTA NEUTRAL”

Este es un concepto muy ligado al desarrollo de software. En fase de diseño existe la posibilidad de crear aplicaciones finalistas(destinadas a algo muy concreto) o genéricas (orientadas a completar pasos intermedios o que serán útiles en varias diferentes tareas). También existe la posibilidad que en diseño conocemos como “herramientas neutrales”, que son aquellas que por su concepto y desde su origen admiten más de un tipo de utilización o en más de un tipo de propósito. [Salvando distancias y matices, también se conoce como escalabilidad]

El trader tradicional tiene una visión finalista de las herramientas, por ejemplo de los indicadores técnicos. Esperan (pues eslo que están acostumbrados) que un determinado indicador esté asociado a una forma “correcta” (y sólo una) de ser utilizado, y muchos se sienten frustrados si sólo se dan indicaciones vagas de cómo sacarles mayor utilidad.

La respuesta a esto es simple: la mayor parte de mis indicadores han sido pensados como “herramientas neutrales”. Y eso, ¿qué significa? Pues que deberían ser lo suficientemente dúctiles para aplicarse en múltiples sistemas/escuelas de especulación y aprovechar sus propiedades para mejorar sus prestaciones.

Afortunadamente esto ya lo he visto aplicado por diferentes autores que lo han entendido y han actualizado tanto sistemas de especulación propios como ajenos, incluyendo alguna de ellas.

Por supuesto, esta característica no es exclusiva de ninguna herramienta ni de ningún autor, pero si es una prestación común de los mejores indicadores que conozco y, precisamente por ello, me esforcé en diseñar los míos para que cumpliesen ese propósito.

Y, para demostrarlo, pasemos a los ejemplos prácticos y les mostraré como una misma herramienta muestra su característica de “neutralidad” al poder ser utilizada de diferentes modos y para distintos usos, cubriendo distintas necesidades.

Voy a tomar como ejemplo mi indicador

Blai5 ATLAS pues, por sus características y diseño, puede ser de muy amplia utilización, independientemente de la temporalidad y del activo (ya que no requiere datos de volumen, puede ser utilizado tanto en acciones o futuros, así como en FOREX o CFD).

El

Blai5 ATLAS (

http://www.blai5.net/www/index.php/atlas ) es un indicador técnico basado en una propiedad concreta que todos los traders conocemos bien: un periodo de baja volatilidad es generalmente seguido por otro de alta volatilidad.

Esto es fácil de observar gráficamente en las Bandas de Bollinger, donde después de fases de estrechamiento se producen movimientos bruscos de los precios.

El problema es que los ordenadores son incapaces de trabajar con conceptos abstractos como “estrecho” o “ancho”, así que hubo que diseñar un algoritmo que fuese matemáticamente eficaz identificando “estrechamientos probables”, y eso es ATLAS.

Cuando la curva de ATLAS pasa a valores negativos nos indica que se está produciendo (en ese valor y temporalidad, y según el histórico del gráfico) un estrechamiento estadísticamente probable, que puede desembocar en un movimiento brusco del precio inmediatamente posterior, sin precisar la dirección. A esa fase negativa la denomino “señal ATLAS”.

Antes de afrontar la tercera y última parte de este artículo (los ejemplos concretos), me gustaría recordar que todo esto no se basa tanto en la eficiencia intrínseca como en que usted pueda incorporar algún aspecto de ellos para mejorar/actualizar sus propios sistemas, aquellos que más le agraden o en los que se sienta más cómodo y seguro operando. Han sido diseñadas como herramientas neutras y este es el aspecto que pretendo hoy mostrar.

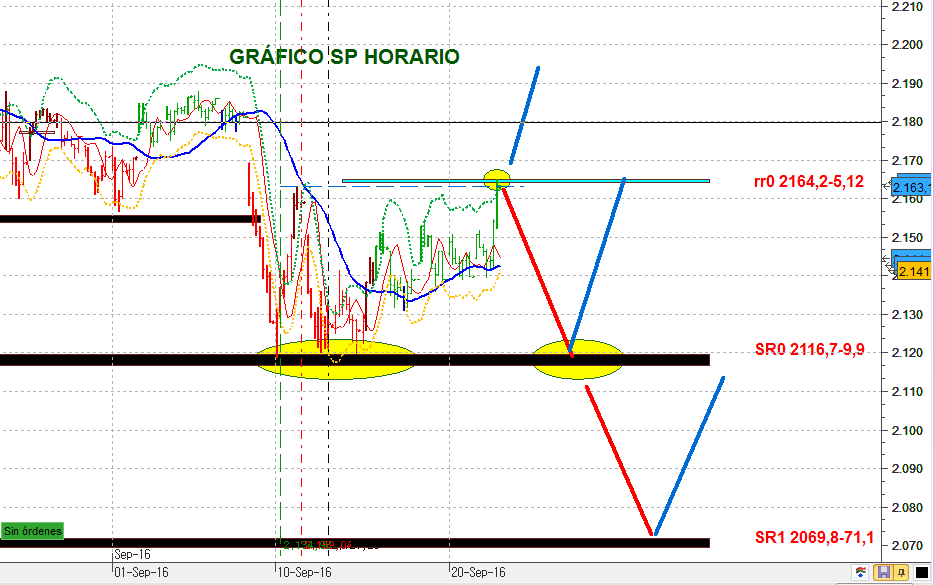

EJEMPLO 1: UTILIZANDO ATLAS COMO SWITCH (o LANZADORA)

Aunque visualmente ya es fácil observar sobre el propio gráfico sus propiedades, no debemos confiarnos ni pensar que son universales y funcionará maravillosamente en cualquier temporalidad y sobre cualquier activo, porque no es así. ATLAS necesita (como el resto de herramientas y sistemas) unas condiciones mínimamente favorables, aunque es poco exigente.

La primera propiedad aprovechable que podemos observar casi a simple vista es su capacidad anticipativa.

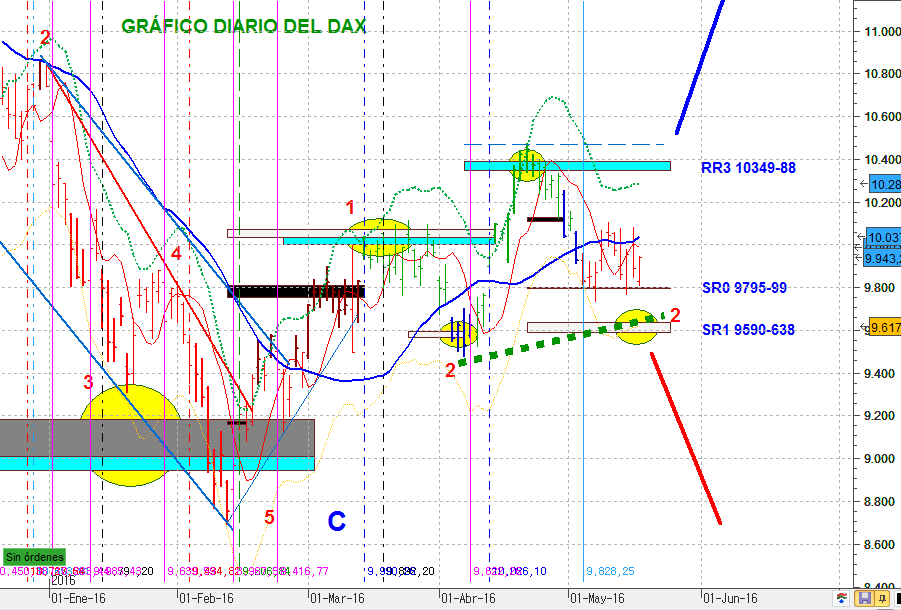

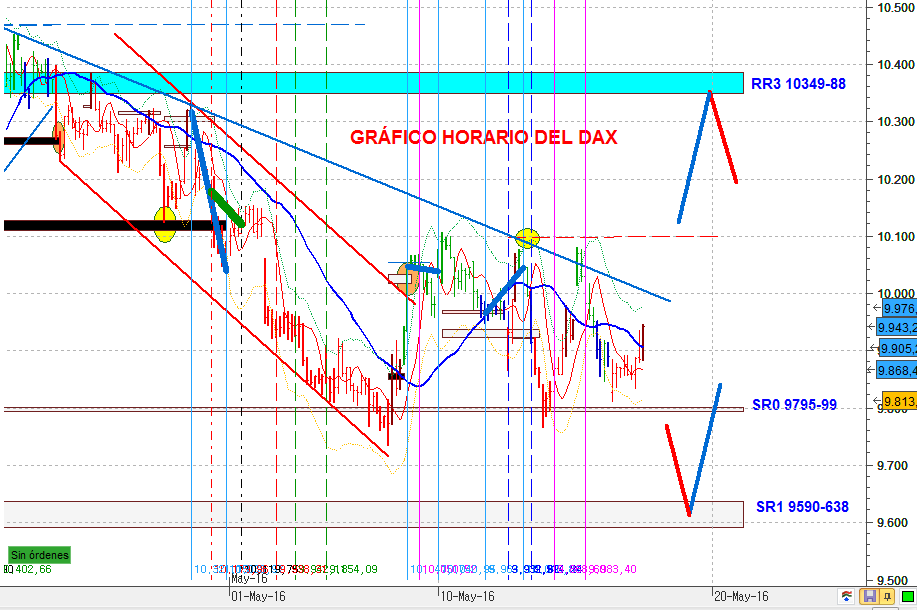

Como se puede observar en la figura 1, ATLAS puede ser utilizado como un eficiente sistema de entrada pues la irrupción en valores positivos después de “señal ATLAS” es preludio de movimientos de variable amplitud, pero habitualmente muy rentables.

Si su sistema habitual tiene como punto débil frecuentes entradas falsas o a destiempo, quizás complementarlas y/o verificarlas con las señales de ATLAS fuese una buena idea.

Figura 1

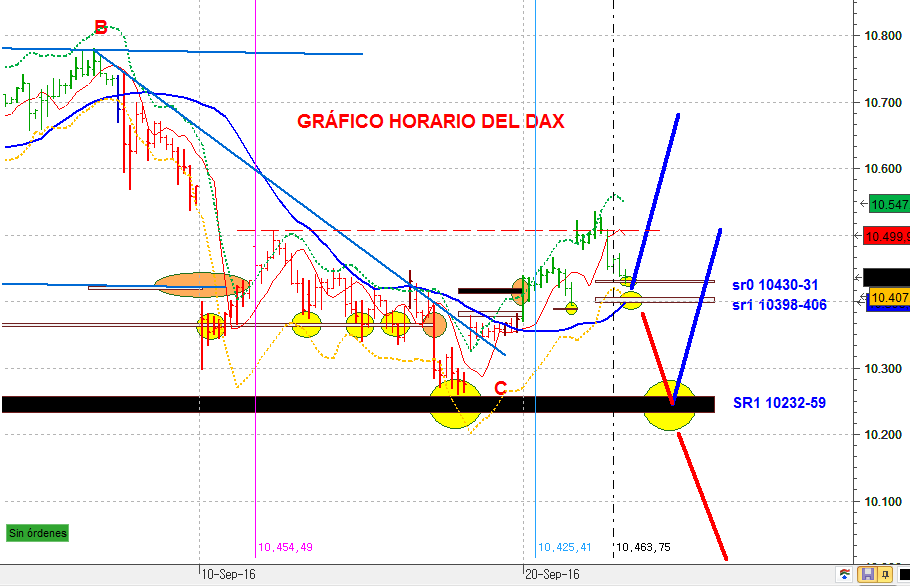

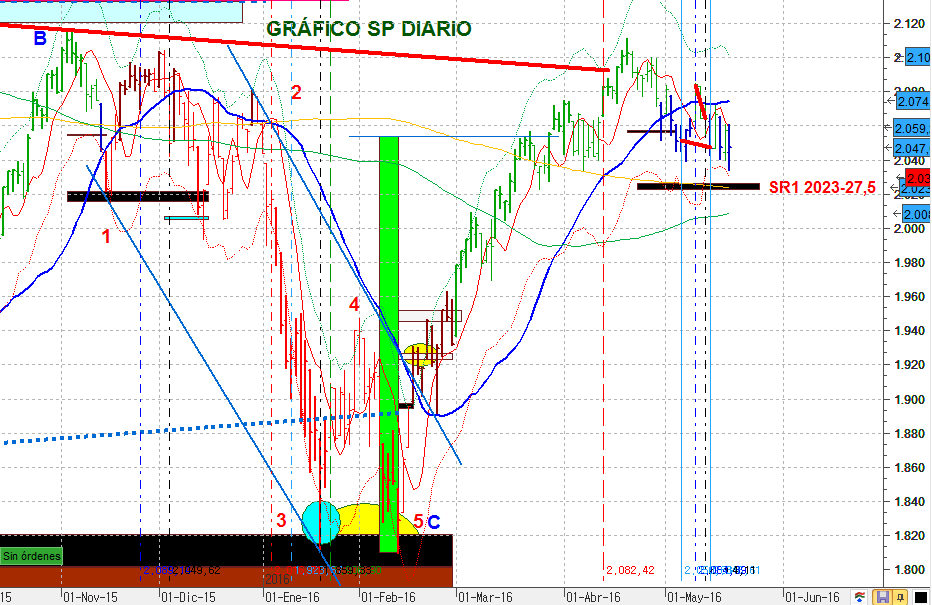

EJEMPLO 2: UTILIZADO COMO FILTRO DE TENDENCIA

EJEMPLO 2: UTILIZADO COMO FILTRO DE TENDENCIA

Del mismo modo, y visto desde otro punto de vista, podemos utilizar ATLAS (y de hecho yo lo utilizo habitualmente) como filtro de tendencia.

Por definición, todos los sistemas tendenciales –que son la inmensa mayoría– son rentables cuando existe tendencia marcada y dejan de serlo cuando se entran en lateralidad. Y no sólo esto es así, sino que pueden causar importantes pérdidas en estos periodos dependiendo del activo y del slippage (comisiones operativas).

Así, si nuestro sistema es tendencial y el precio no se mueve, lo mejor que podemos hacer es detener el sistema y no operar hasta que el precio vuelva a arrancar y moverse en tendencia. Esto es exactamente lo que la “señal ATLAS” (valores de ATLAS iguales o inferiores a cero) detecta y marca.

Si disponemos de un buen filtro de tendencia, capaz de frenar o inhibir un sistema tendencial en fases de lateralidad, eso incrementará sustancialmente su rentabilidad por la vía de limitar sus pérdidas en periodos no favorables.

Así, sea su sistema discrecional o automático, incorporar un buen filtro de tendencia (como, por ejemplo, ATLAS) le resultará muy interesante para mejorar su rentabilidad. (Fig. 2)

Figura 2

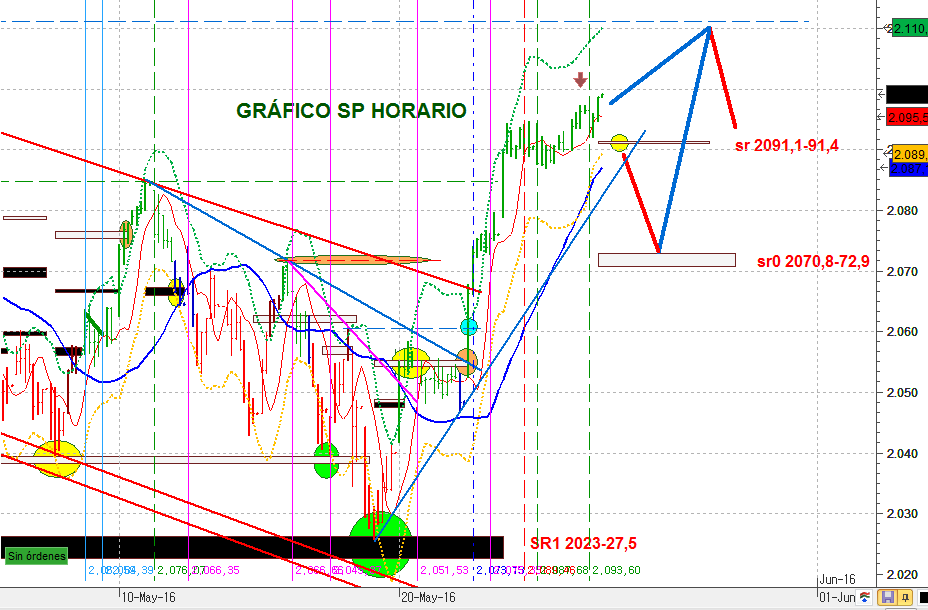

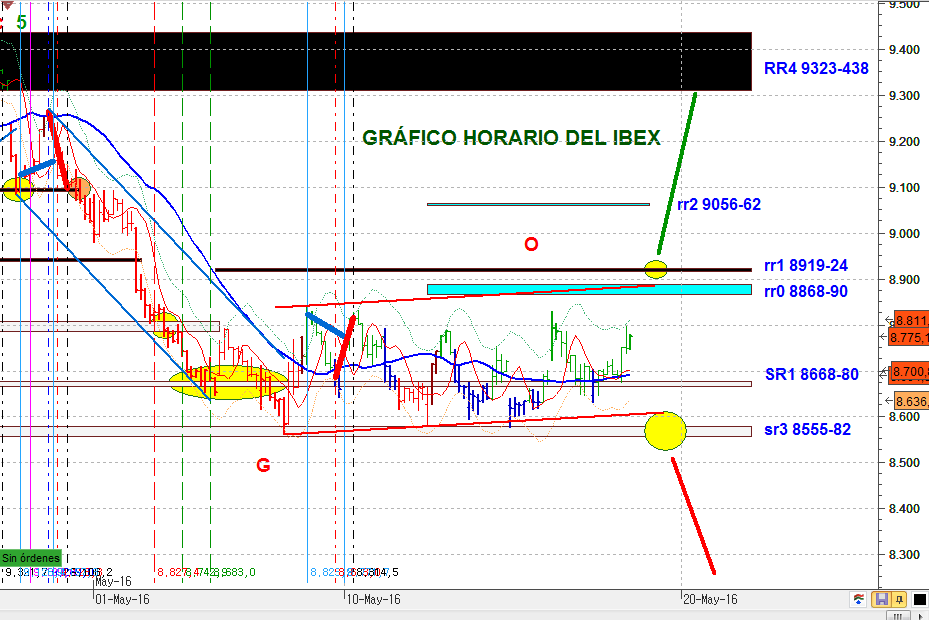

EJEMPLO 3: COMO DETECTOR DE MOMENTO

EJEMPLO 3: COMO DETECTOR DE MOMENTO

Quizás esta sea una de las particularidades gráficas menos conocidas de esta herramienta y quizás tampoco la más utilizada, quizás porque existen diferentes modos de calibrar cuando la tendencia vigente se está agotando y es el momento óptimo de salir.

Pero ATLAS también nos da buenas pistas al respecto que podemos utilizar, ya sea en forma primaria, secundaria o colateral.

Como se puede observar en la fig. 3, mientras ATLAS incremente su valor positivo, el movimiento (en la dirección que sea) se mantiene. Una vez inicia su descenso deberemos considerarlo una primera señal de agotamiento aunque, no por ello forzosamente habría que cerrar la posición. Quizás sea el momento de situar un stop fijo o variable y seguir el precio mientras se desacelera. Una segunda cresta inferior a la primera (divergencia) sí que ya es generalmente una señal habitual de que ese movimiento está llegando a su fin.

Estas señales son muy variables dependiendo del activo y la temporalidad, pero (afortunadamente) mantienen un perfil bastante identificable para cada activo/temporalidad determinado. Después de analizar el comportamiento de ATLAS en un determinado activo y temporalidad podremos identificar las señales de agotamiento con cierta facilidad.

Figura 3

RESUMEN Y CONCLUSIÓN

RESUMEN Y CONCLUSIÓN

Como cualquiera que haya llegado hasta este punto (aprovecho para agradecerte la paciencia) podrá comprobar, con lo explicado en los tres puntos anteriores sería posible construir un sistema basado únicamente en el indicador Blai5 ATLAS. De hecho existen y yo tengo un par trabajando en fase de pruebas con (hasta el momento) buenos resultados.

Construir un sistema automático básico con ATLAS en

ProRealTime es algo relativamente sencillo y que está explicado paso a paso en un vídeo que está a su disposición en la dirección

https://vimeo.com/169896891 o haciendo una simple búsqueda de su título: “

Probando Blai5 ATLAS en Backtest (Ganesh #1)”. Evidentemente, esa debería ser sólo la punta del ovillo desde el que empezar a tejer un sistema mucho mejor y más elaborado.

Pero, como comenté desde un principio, hoy no trataba de cantar las excelencias de ninguna herramienta concreta, sino de mostrar que

muchas herramientas de trading tienen la capacidad de ser “neutras” y, con ello, aportar soluciones parciales concretas para mejorar los propios sistemas, ya sea mejorando independientemente cualquiera de sus partes o incrementando su fiabilidad.

Porque el mercado es un ente vivo y así lo debemos contemplar. Por mucho que le confeccionemos un maravilloso traje a medida, como el mejor de los sastres, nunca nadie podrá evitar que engorde o adelgace, crezca o mengüe desbaratando constantemente nuestro trabajo.

Solo nuestra capacidad de entenderlo y utilizar herramientas correctoras nos permitirá ajustarnos a su volubilidad y “mantenernos en el juego” permanentemente.

En el trading, el éxito es siempre efímero y la capacidad de trabajo el mejor valor.

Salud, suerte y beneficios.

Xavier D. García [Blai5]